18个月重拾旧河山,黄光裕要如何逆风翻盘?(2)

|

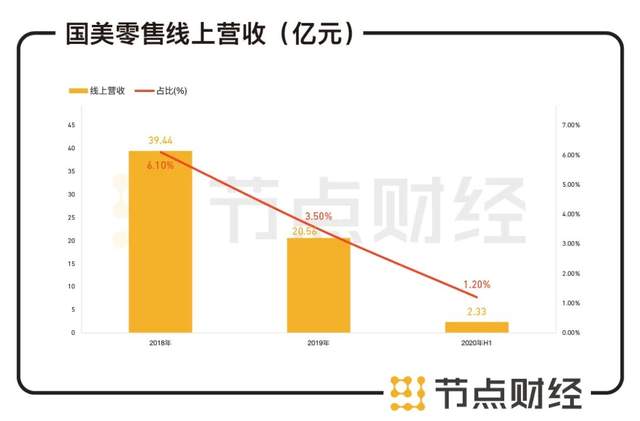

常言道,一步慢,步步慢,国美的线上业务似乎越来越糟糕。2018年-2020年上半年,其线上营收分别为39.44亿元、20.56亿元、2.33亿元,2020年上半年较2019年同期猛降85.38%,营收占比降至1.2%。  数据来源:国美零售财报 意识到问题后,国美也在探求改变的方法。 2021年初,随着黄光裕归来,国美官方旗舰店入驻京东,国美App正式更名为“真快乐”App,密集注册乐呵盒、哎呦喂、真乐购等一批充满乐感的公司,以及由国美在线CEO向海龙来亲口宣布的,2021年国美的经营方向将会往平台以及社交,还有数字和娱乐等等这几方面发力……这一系列举动无疑都表露出国美剑指线上,瞄准零售娱乐化路线的野望。 对于“真快乐”App有那些区别于其他电商平台的特点,国美向节点财经(ID:jiedian2018)表示,“真快乐”代表“新国美”,核心是强调娱乐化,以用户的思维强调用户的体验,为用户带来全新的购物体验。 值得一提的是,娱乐化零售或许是一个新概念提法,但并非是新鲜事物,以抖音、快手为代表的短视频平台与淘宝系、京东系旗下的直播电商都在这一领域绽放许久,瓜分了大部分人气。 国美要想跻身排位赛,黄光裕还需要有更高的牌技才行。 / 03 / 供应链: “价格屠夫”尚能饭否? “市场上只有供应链而没有企业,真正的竞争不是企业与企业之间的竞争,而是供应链与供应链之间的竞争",零售业竞争,很大程度上是供应链的比拼,好货和低价的比拼。 在这方面,国美34年的历程为其积淀了深厚的供应链能力和经验,黄光裕本人更是有“价格屠夫”之称号。 圈内流传一个桥段。国美为王的年代,供货商不得不忍受黄光裕大刀阔斧的砍价,只有生猛的董小姐例外。 当年,国美电器私自降价销售格力空调,董明珠命人连夜取消了给予国美的订单,甚至将格力空调撤出国美电器全国所有卖场。董明珠在参加某活动时聊起黄光裕:“不能开罪他,大连锁、好厉害!” 但现如今,受国美实力所限,大众消费水平升级,一则低价利剑挥下去不一定能砍出多大的溢价空间,国美也不可能赔本赚吆喝;二则在零售行业激烈角逐的态势下,低价较难成为差异化竞争优势,反倒是“好货”和“尖货”越来越受欢迎。 为了应对供应链挑战,国美采取了一些措施。 通过自营和第三方外部供应链的真选开放的供应链体系形成开放性平台,在C端用户端以多维家生活品类体现,为更多商户和合作伙伴提供更好的合作空间,吸引他们与国美供应链合作。 此外,国美选择和京东、拼多多结伙。 2020年5月,国美在供应链方面和京东达成合作,并在8月宣布启动300亿元联合采购计划。 从双方合作来看,国美或主要基于两个层面,一个是供应链,一个是流量。 电商崛起之后,国美在渠道的话语权虽然被弱化不少,但仍拥有电商平台所缺乏的供应链资源和线下流量入口。 国美输出“家·生活”供应链,包括中大件物流仓储配送、服务体系、全国近3000家门店、电器售后服务能力等,与京东形成更大的联合采购规模和更强的议价能力,提升相互之间的运作效率,降低建设周期并避免资源浪费,进而通过协同整合实现拿好货,降本增效与提振利润表现;另外,国美需要借京东的地位,避免在线上被边缘化,同时以“国美+京东”对抗“苏宁+天猫”。 京东之外,新晋电商黑马拼多多也是国美的朋友,二者在供应链、物流、数据和家电销售等业务展开深度合作。 至于上述合作最终会呈现什么效果,且待观察。无论如何,曾经的线下零售老大和线上新秀合纵,都会给外界留出众多想象空间。 / 04 / 亏损、缺钱 18个月能否重拾旧山河? 在2月18日黄光裕发的这份公开信中,从以价值开启新的一年到以拼搏开启新的一年,字里行间流露出国美预在2021年里大展宏图的愿望。 然而,现实情况却是,如今的国美,亏损、下滑已成常态。2017年至2019年,国美零售营收从715.75亿元降至594.83亿元,相当于近十年原地踏步;归母净利润从亏损4.5亿元扩大到亏损25.9亿元,三年累计亏损金额超过79亿元,几乎抹去了2010年以来的全部利润。 2020年上半年,国美因线下业务占比较大,受疫情冲击尤其严重,营收大幅下降44.44%至190.75亿元,归母净利润亏损26.23亿人民币,较2019年同期减少3.8亿元,降幅达589.25%。 收入缩水的同时,国美的负债则在逐年走高。财报显示,2017-2019年,国美负债合计分别为456.98亿元、496.58亿元和637.11亿元,资产负债率从72.28%拔高到88.65%。  数据来源:国美零售财报 截至2020年6月末,国美总负债超过680亿元,公司为此付出13.08亿元利息,是2019年同期的2.3倍。 而在这680多亿的负债中,国美需在一年内偿还的即期计息银行借款及其他借款高达357.72亿元,公司账面现金及现金等价物只有114.37亿元,债务压力溢于言表。 一边是下滑的业绩和高企的负债,另一边,国际评级巨头标普雪上加霜,在2020年初将国美国美零售的‘B+’长期发行人信用评级和对其高级无抵押票据的‘B’长期发行评级列入负面评级观察行列,或对国美的融资能力产生不利影响。 节点财经注意到,在和京东、拼多多的合作中,两方共认购了国美3亿美元可转债。国美方面曾表示,这部分的资金流入,将用于偿还前期贷款和补充流动资金。 无论如何,国美缺钱是真的。这对于刚刚准备好拼搏奋进,再攀高峰的黄光裕来说,是个不小的“拦路虎”。 回到股价,且不论国美能否在18个月内实现黄光裕设定的KPI,但短期内,由于国美股价已低空徘徊十多年,资本市场基于对强人回归的期望,或会奉上一波涨势。至于涨势能维持多久,那就要看黄光裕能否带领国美逆风翻盘。 节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。 文 / 港股君 出品 / 节点财经 (编辑:ASP站长网) |

逸仙电商:四季财报营

逸仙电商:四季财报营 前置仓的生鲜电商模式

前置仓的生鲜电商模式 蝉妈妈4月抖音直播电

蝉妈妈4月抖音直播电 618大促在即 淘宝购物

618大促在即 淘宝购物 拒绝浪费!天猫超市限

拒绝浪费!天猫超市限